2015年,面臨水泥產能嚴重過剩、建筑市場需求疲軟、宏觀經濟下行壓力加大的嚴峻形勢,我省水泥行業認真貫徹落實國家產業政策,積極抑制過剩產能,堅決淘汰落后產能,不斷優化產業結構,努力化解各種不利因素的影響,全行業經濟運行總體保持了“降中趨穩、降中趨緩”態勢,主要經濟指標好于全國平均水平。

一、行業概況

截止2015年,我省共有規模以上水泥企業156家,資產總額613.91億元。全省新型干法水泥熟料生產線62條,其中已通過工信部《水泥行業準入公告(1-8批)》的生產線52條,水泥熟料年產能6325.5萬噸,窯線企業水泥產能約8000萬噸。全省共有水泥粉磨站91家,設計年產能約7000萬噸。

根據省淘汰落后產能工作領導小組發布的《湖北省2015年淘汰落后產能公告》,全年共淘汰落后水泥產能265.7萬噸,共關停水泥熟料生產線5條、磨機7臺(套)。

二、經濟運行

2015年,是我省水泥工業“拐點年”,水泥產量持續增長的局面基本結束,水泥工業因應市場變化,產量波動正式進入平臺期或減量期。全年經濟運行可概括為“三降一增”,即水泥產量下降、水泥價格下降、經濟效益下降、行業投資增加。

(一)水泥產量下降

2015年,我省水泥工業終結了本世紀以來水泥產量持續增長的局面,首次實現年度水泥產量負增長,標志著“去產能”取得階段性成果。全省水泥產量11289萬噸,占全國水泥總產量的4.81%,居全國第8位;累計增長率-3.32%,高于全國水泥總產量增長率1.63個百分點,但低于中部地區安徽、湖南。

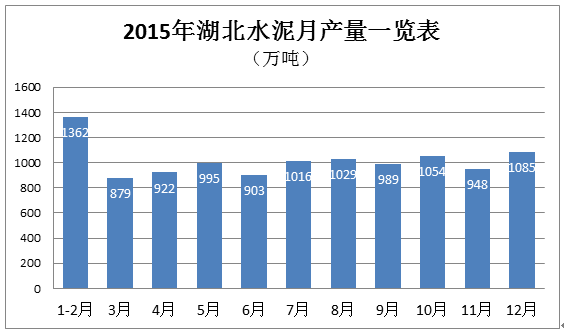

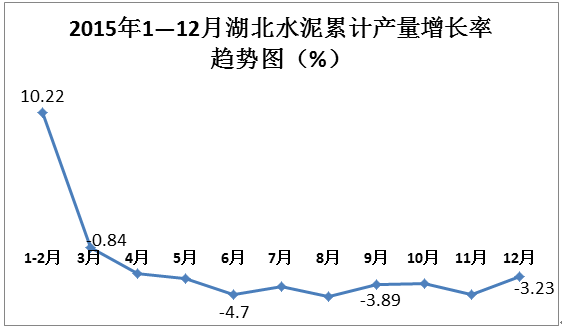

我省水泥工業平均月產量941萬噸,比2014年減少32萬噸/月。2月產量最低,不足600萬噸;12月產量最高,1085萬噸;全年水泥產能利用率約70%。我省水泥累計產量增長率走勢與全國基本一致,呈“前高后低,降中趨緩”態勢,累計產量增長率“拐點”出現在3月,為-0.84%;其后一路下滑至8月的-4.86%;9月跌勢略減,至年底回升至-3.23%。

全省水泥熟料累計產量5067萬噸,比上年減產364萬噸;占全國水泥熟料總產量的3.8%,居全國第13位。全年月平均水泥熟料產量422萬噸,其中8月產量最高,為478萬噸;2月產量最低,不足300萬噸。繼2013年我省水泥熟料產量達到6144萬噸歷史高位后,已連續兩年負增長。對比全國平均水平,我省水泥熟料產量與水泥產量不匹配,為0.45∶1;全國平均水平為0.57∶1,顯示我省32.5MP強度等級水泥偏多,另一方面我省仍為水泥熟料凈輸入省份。

我省水泥產量下降的主要原因有三個方面。一是全省固定資產投資和房地產開發投資增速減緩導致需求不足。2015年,全省固定資產投資、房地產開發投資增長率分別為16.2%、6.7%;分別比去年同期降低4.2和14.5個百分點,尤其是房地產開發投資增速降幅較大,成為抑制水泥市場需求的主要因素之一。二是部分周邊省市水泥產量逆勢增長,對我省水泥市場造成負面影響,其中重慶市水泥、水泥熟料產量增長率分別為2.2%、0.53%;安徽省水泥、水泥熟料產量增長率分別為0.81%、1.13%,兩省市均為我省水泥、水泥熟料重要輸入來源地,雖然輸入量占比不大,卻是壓垮水泥價格的“最后一根稻草”。三是產能過剩。盡管我省2015年水泥、水泥熟料產能利用率控制在70%—80%之間,產能發揮略高于全國平均水平,說明我省水泥工業結構調整總體情況好于全國。

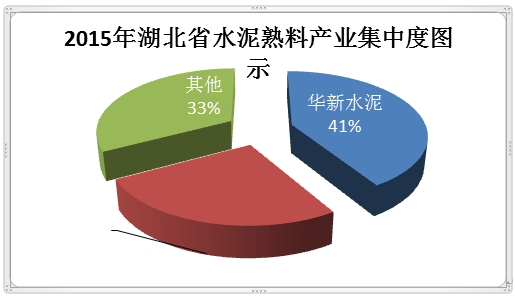

華新水泥、葛洲壩水泥為抑制過剩產能做出較大貢獻,2015年在全省的產業集中度有所降低,其中水泥產量占全省總產量的38.6%,比上年降低0.5個百分點;水泥熟料產量占全省總產量的67.2%,比上年降低0.8個百分點。

(二)水泥價格下降

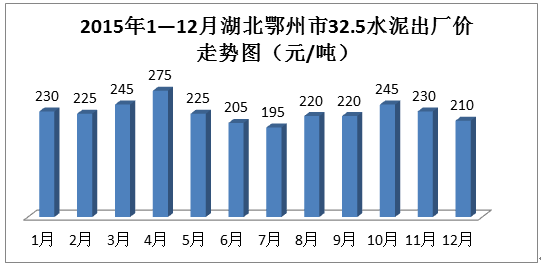

2015年,我省水泥價格低于上年,地域差異仍較明顯,總體呈西高東低態勢。據鄂州市物價部門發布的信息,鄂州市42.5強度、32.5強度普硅水泥全年平均出廠價分別為258元/噸、227元/噸,分別比上年下降43元/噸、42元/噸。水泥價格總體走勢呈“M”形, 其中32.5強度普硅水泥上半年高點出現在4月,為275元/噸;下半年高點出現在10月,為245元/噸;6、7月則是水泥價格底部區域,32.5強度普硅水泥出廠價分別為205元/噸、195元/噸。

據荊門市物價部門發布的信息,荊門市2015年12月42.5強度、32.5強度普硅水泥平均市場價342元/噸、296元/噸,比上年同期分別下跌34元/噸、38元/噸。

(三)經濟效益下降

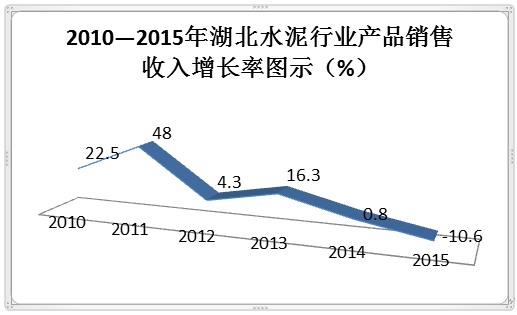

2015年,我省水泥行業實現產品銷售收入520.54億元,占全國水泥行業的5.85%,比去年同期減少61.67億元;銷售收入增長率-10.6%,低于全國水泥行業1.2個百分點。近3年來,我省水泥行業銷售收入增長率大幅走低,經歷了由超高速增長到負增長的斷崖式滑落,從2013年增長16.3%,到2015年-10.6%,3年下跌26.9個百分點。

2015年,我省水泥行業實現利潤總額22.74億元,占全國水泥行業的8.41%,比去年同期減少24.79億元;利潤總額增長率-53.5%,增長率高于全國水泥行業4.4個百分點。全年噸水泥平均利潤21.96元,僅為2014年的一半,但仍超過全國水泥行業噸水泥平均利潤7.9元。全省水泥企業虧損面達到25%,比上年增加9.8個百分點。隨著水泥行業推進節能減排和技術創新,以及煤炭、電力等部分原燃材料價格下降,全省水泥行業主營業務成本、營業費用、管理費用、財務費用全面下降,增長率分別為-6.3%、-3.4%、-9.8%、-6.6%。以華新水泥為例,2015年上半年,水泥生產成本同比下降6.4元/噸。

(四)行業投資增加

2015年,我省水泥行業完成投資40.99億元,同比增長8.19%,高于全省建材工業投資增長率3.57個百分點。我省水泥行業投資方向主要有產能置換、國家工信部和發改委認定的在建項目、余熱發電、水泥窯協同處置等四個方面。產能置換項目主要有⑴葛洲壩集團水泥有限公司產能置換項目,合計年水泥熟料產能420萬噸;⑵湖北京蘭水泥集團有限公司產能置換項目,年水泥熟料產能85萬噸;⑶荊州市福興建材有限公司等13家水泥粉磨站產能置換項目,合計年水泥產能1150萬噸。國家工信部和發改委認定的水泥在建項目主要有⑴來鳳縣金鳳建材工業有限責任公司2500t/d干法熟料生產線項目;⑵巴東縣水布埡朝陽水泥公司年產60萬噸水泥粉磨站項目;⑶湖北谷城泰隆水泥有限公司4800t/d新型干法水泥熟料項目。由于水泥市場需求明顯下降,部分項目施工進度放緩。余熱發電項目主要有葛洲壩當陽水泥有限公司、葛洲壩松滋水泥有限公司余熱發電項目,建設規模分別為9MW,項目投資1.03億元。水泥窯協同處置等環保項目,主要有葛洲壩老河口水泥公司500噸/日水泥窯協同處置生活垃圾項目,年生活垃圾處理能力15.5萬噸,該項目已于2015年9月投產運行;華新水泥除已投入運營的11個環保項目外,試運營項目4個,在建項目6個,其中省內環保項目主要分布在武漢、南漳、應城等地。

(五)主要問題

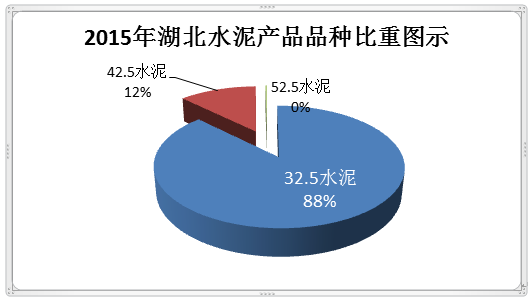

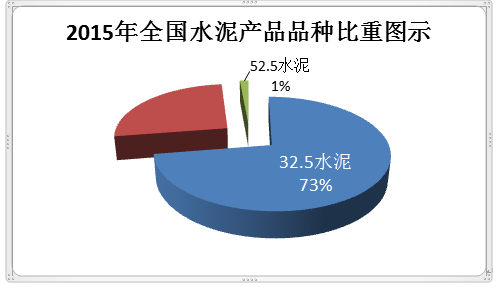

在2015年經濟運行中,我省水泥行業凸顯兩個方面的主要問題。一是高標號水泥比重偏低。2015年,全省42.5強度水泥累計產量1382萬噸,占全省水泥總產量12.24%,低于全國平均水平13.91個百分點;52.5強度水泥累計產量23萬噸,占全省水泥總產量的0.2%,低于全國平均水平1.24個百分點,反映我省水泥產品總體仍以低標號水泥為主,處于價值鏈低端。二是經濟效益下行未見好轉。2015年全省水泥行業月平均利潤總額2.07億元,比上年月平均凈減2.24億元。2015年2月,全省水泥行業利潤總額增長率-42.1%,至年底進一步擴大至-52.1%,經濟效益走低似有長期趨勢。

三、趨勢預測

2016年,是水泥行業機遇與挑戰并存的一年。隨著國家“一帶一路”、長江經濟帶等重大戰略實施,城鄉基礎設施建設力度加大,以及房地產投資趨于穩定,確保了水泥市場的基本需求。同時,全省國民經濟增速有可能進一步減緩,主要靠固定資產投資拉動水泥市場需求作用有限;水泥行業產能過剩矛盾依然突出,節能減排壓力不斷加大,都將制約水泥行業效益的提升。

預計我省一批水泥產能置換及在建項目將于2016年逐步建成投產,全省水泥及水泥熟料有效產能將進一步擴大。因此,不排除水泥產量及水泥熟料產量出現反彈,預計全省水泥產量將保持在1.1億噸左右;水泥熟料產量將達到5500萬噸左右。

2016年,我省水泥市場需求不會有明顯增長,如產能釋放過大,不排除出現以降價為主要特征的市場惡性競爭局面出現,全省水泥行業經濟效益下行趨勢有可能延續,虧損企業有可能不斷增加;如全行業實施以節能減排、降低碳排放為主要目標的“錯峰生產”,水泥行業經濟效益下降趨勢將會逐步改變。預計,全省噸水泥平均利潤將在20元上下波動,全省水泥行業利潤總額將有望達到25億元左右,基本保持或略低于2015年水平。

湖北省建筑材料聯合會秘書處

2016年2月3日