1.宏觀

5月份部分宏觀經濟數據較4月份略有反彈,例如工業增加值增速小幅上漲,信貸規模保持增長,然而從拉動經濟增長的三駕馬車來看,投資端增速繼續下滑,消費端國內社會消費品零售總額同比增速小幅下滑,凈出口同比下降。政策端進入二季度后貨幣政策重回“穩中偏松”基調,財政政策繼續維持適度的擴張力度,體現為基礎設施建設增速繼續走高,但目的仍然是托底而非拉動經濟向上。

從宏觀經濟數據及政策的調整背景下,部分機構下調了對全年及二季度GDP增速的預測,機構人士認為宏觀政策具有較高的不確定性,對各方積極性有可能帶來負面影響,同時二季度實體經濟增長不及之前預期,二季度GDP增速有可能與一季度持平,而對經濟下行壓力的悲觀預期令人們對三季度政策調整的預期升溫。

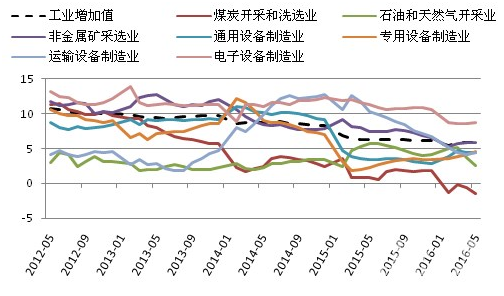

1.1工業增加值

1-5月,規模以上工業增加值累計同比增長5.9%,較1-4月上漲0.1個百分點;5月份規模以上工業增加值同比實際增長6.0%,與4月份持平。分三大門類看,制造業增長7.2%,采礦業同比下降2.3%,電力、熱力、燃氣及水的生產和供應業增長2.4%。

從各行業工業增加值來看,工業結構繼續優化,高技術產業和裝備制造業增加值同比分別增長11.5%和8.5%,分別比規模以上工業快5.5、2.5個百分點。

圖1:主要行業工業增加值同比增長率走勢圖(%)

數據來源:國家統計局、中國水泥研究院

5月份工業用電量同比增長0.93%,增速較4月上漲0.35個點,而重工業用電量增速只有0.56%,輕工業用電量增速為2.76%。

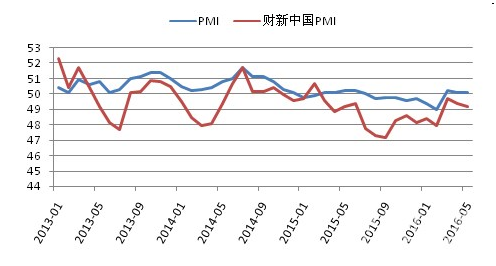

1.2 PMI

5月官方制造業PMI為50.1%,與上月持平,連續三個月保持50%以上保持基本穩定走勢。從分項指標來看生產指數為52.3%比上月微升0.1個百分點,企業采購活動略有加快。但新訂單及新出口訂單指標較上月略有下降,導致制造業產成品庫存上升。

財新PMI5月初值為49.2,再次出現與官方PMI相背離的走勢,連續四個月呈下降走勢。分項來看,新業務總量再現萎縮,新出口業務量亦有回落,但制造業用工規模降幅略有收窄,成品庫存降幅較4月大幅放緩,且采購庫存也僅溫和回落。

圖2:PMI走勢圖(%)

數據來源:國家統計局、WIND、中國水泥研究院

財新指數的連續下滑讓部分機構對未來經濟走勢不樂觀。近期政策方面的不確定性導致政策刺激力度減弱,經濟增長面臨更大阻力。

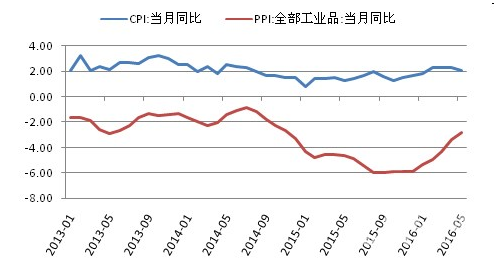

1.3 CPI、PPI

5月CPI同比上漲2.0%,漲幅較上月回落0.3個百分點;CPI環比下降0.5%,主要是受鮮菜價格下降較多影響。食品當月CPI同比增長5.9%,環比下降2.7%;核心CPI當月同比增長1.6%,環比增長0.1%。

5月PPI同比下降2.8%,漲幅較上月繼續收窄0.6個百分點;分行業看,石油和天然氣開采、石油加工、煤炭開采和洗選等制造業價格同比分別下降21.5%、15.6%、10.2%,下降幅度最大。PPI環比上漲0.5%,漲幅比上月縮小0.2個百分點,主要原因是部分工業行業價格漲幅縮小。

圖3:CPI、PPI當月同比增速走勢圖(%)

數據來源:國家統計局、中國水泥研究院

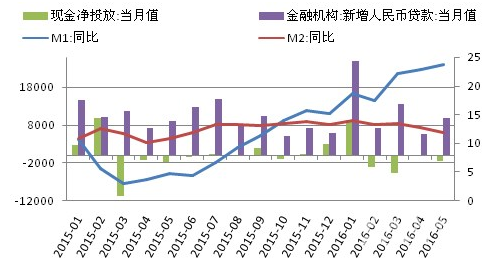

1.4 M0、M1、M2

5月末,廣義貨幣(M2)余額146.17萬億元,同比增長11.8%,增速比上月末低1.0個百分點;狹義貨幣(M1)余額42.43萬億元,同比增長23.7%,增速分別比上月末和去年同期高0.8個和19.0個百分點當月凈回籠現金1622億元。5月末,本外幣貸款余額105.23萬億元,同比增長13.0%;人民幣貸款余額100.10萬億元,同比增長14.4%,增速與上月末持平,比去年同期高0.4個百分點。

圖4:M1、M2當月同比及當月新增人民幣貸款與現金凈投放量走勢圖(億元,%)

數據來源:中國人民銀行、中國水泥研究院

初步統計,5月末社會融資規模存量為146.33萬億元,同比增長12.6%。其中,對實體經濟發放的人民幣貸款余額為98.92萬億元,同比增長14.0%,占同期社會融資規模存量的67.6%。1-5月社會融資規模增量累計為8.10萬億元,同比多1.15萬億元;5月份當月社會融資規模增量為6599億元,比去年同期少5798億元;其中,當月對實體經濟發放的人民幣貸款增加9374億元,同比多增864億元。

來源:中國水泥研究院